E-mail

contact@resonance-gestionprivee.com

Le fonds en euros en 2025 : à la croisée des chemins

Vous pensiez votre capital sécurisé ? Voici pourquoi le fonds en euros, placement préféré des Français, doit être réévalué — en toute lucidité.

1. Le retour du fonds en euros

En 2025, les compagnies d’assurance annoncent des taux attractifs : 3,5 %, 4 %, parfois même plus avec des offres boostées.

Face à un Livret A resté à 2,4 %, cela peut paraître séduisant. On parle de rendement garanti, sans risque apparent, et de disponibilité immédiate.

Mais avant de se laisser convaincre, il est essentiel de revenir à la structure même de ce produit.

2. Qu’est-ce qu’un fonds en euros ?

C’est un support d’investissement accessible via un contrat d’assurance-vie, qui présente les caractéristiques suivantes :

Capital garanti à tout moment

Liquidité permanente (hors clauses contractuelles)

Rendement annuel prévisible avec effet cliquet (les gains passés sont acquis)

Ce fonctionnement rassurant repose sur une composition particulière :

Composition moyenne d’un fonds en euros :

80 à 90 % d’obligations (notamment d’États européens) et d’entreprises

5 à 10 % d’immobilier ou d’actions via des poches dynamiques

Des stratégies particulières à la marge (Private Equity, etc…)

Trésorerie pour assurer les flux sortants

Ce qui en fait un produit stable, mais à la performance structurellement limitée.

3. Pourquoi les rendements remontent en 2025 ?

Depuis 2022, les taux d’intérêt ont fortement augmenté. Les assureurs peuvent donc replacer une partie de leurs flux sur des obligations plus rémunératrices.

De plus, certaines compagnies proposent des boosts temporaires, conditionnés à des durées de détention ou des montants de versement.

C’est ce qui permet d’afficher, pour certains contrats, des taux supérieurs à 4 % brut en 2025.

Mais attention : ces boosts sont souvent ponctuels, et ne modifient pas la structure fondamentale du produit.

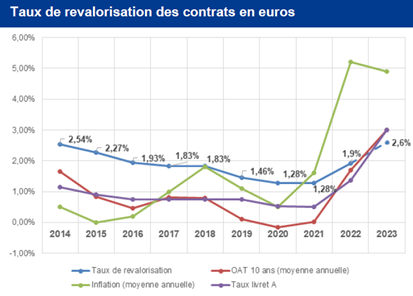

4. Rendement brut vs rendement réel : l'effet de l'inflation

La performance moyenne des fonds en euros est en bleue sur le graphique.

Un fonds en euros à 3,5 % brut peut sembler confortable. Mais s’il est comparé à une inflation de 3 %, ça ne fait que 0,5 % de rendement réel.

Exemple historique :

| Année | Rendement moyen (brut) | Inflation | Rendement réel |

|---|---|---|---|

| 2020 | 1,3 % | 0,8 % | +0,4 % |

| 2023 | 2,6 % | 5,2 % | –2,6 % |

On perçoit directement la problématique avec ce graphique. Avoir du fonds en euros dans son allocation en partie peut avoir du sens mais l’utiliser de façon prépondérante va vous coûter cher en performance à long terme.

Prenons un exemple concret : vous placez 20 000 € en 2014 et vous laissez cet argent investi jusqu’à fin 2023. Selon votre choix de stratégie, l’évolution est très différente :

| Stratégie d’investissement | Capital final en 2023 | Performance annualisée |

|---|---|---|

| Fonds en euros (capital garanti) | 24 120 € | +1,89 % / an |

| CAC 40 GR (actions françaises avec dividendes réinvestis) | 45 039 € | +8,46 % / an |

| S&P 500 Total Return (marché US avec dividendes réinvestis) | 62 306 € | +12,03 % / an |

Bien sûr, personne ne recommande de mettre 100 % de son épargne sur le CAC 40 ou le S&P 500. Mais justement, c’est là le point :

même une allocation partielle en actions aurait fait une énorme différence par rapport à un portefeuille 100 % fonds en euros.

Résultat : en choisissant la sécurité intégrale, vous avez laissé entre 21 000 € et 38 000 € sur la table sur 10 ans.

Investir uniquement en fonds en euros, c’est comme garder une armure trop lourde en terrain dégagé : vous vous protégez, mais vous n’avancez pas.

Et parfois, la prudence excessive peut être plus risquée que le risque lui-même.

5. Le risque que l’on ne voit pas : la mécanique obligataire

Le rendement d’un fonds en euros dépend étroitement de la valorisation des obligations en portefeuille.

Or, les obligations ont une particularité :

Quand les taux montent, leurs valeurs baissent et inversement.

Et si les assureurs doivent vendre en marché secondaire, ils peuvent réaliser une perte.

Ce risque est amorti dans les fonds en euros par la gestion globale, mais il limite fortement la marge de progression du rendement futur.

Mais pourquoi les taux pourraient monter ? Ou du moins ne pas être stables jusqu’à déstabiliser le rendement des fonds en euros.

Car la situation économique de la France, avec une dette publique qui dépasse largement 100 % du PIB, une faible croissance et des déficits budgétaires chroniques, est une source d’inquiétude pour l’avenir des obligations d’État. En cas de dégradation économique ou de crise financière, les obligations peuvent voir leur valeur baisser, ce qui impacterait indirectement les rendements du fonds en euros. De plus, la dépendance à ces actifs jugés « sûrs » peut devenir un handicap si l’environnement économique se détériore davantage.

6. Faut-il abandonner les fonds en euros pour autant ?

Non. Mais il faut les utiliser pour ce qu’ils sont vraiment :

Une solution de court terme pour de l’épargne de sécurité

Un outil de transition patrimoniale, en attente d’une meilleure allocation

Il ne faut pas les considérer comme une base d’investissement à long terme, car leur rendement net d’inflation est historiquement faible.

7. Quelles alternatives en 2025 ?

Pour les profils prudents ou équilibrés, on peut construire une stratégie plus efficace :

Des fonds obligataires datés à court/moyen terme pour capter les taux actuels

Une poche d’or (via ETC) pour stabiliser en contexte monétaire incertain

Une sélection de fonds ou ETF bien choisis, en fonction de l’horizon de placement

Conclusion : sécurité ou immobilisme ?

Le fonds en euros est un outil utile, mais qui doit être replacé dans une stratégie d’ensemble.

Il n’est pas à fuir, mais à utiliser à bon escient : pour sécuriser une partie de son capital, pas pour le faire fructifier durablement.

Et si vous hésitez à arbitrer une part de votre contrat d’assurance-vie, un rendez-vous patrimonial peut suffire à y voir plus clair.

📢 Envie d’y voir plus clair ?

Chaque situation patrimoniale est unique.

Si vous vous posez des questions sur la vôtre, je vous propose de découvrir mon approche en toute simplicité.

Une méthode claire, sans jargon, pour faire le point sereinement.

Qui suis-je ?

Je suis Quentin, ingénieur patrimonial indépendant.

Ma philosophie est simple :

vous accompagner sur la durée pour structurer, protéger et faire grandir votre patrimoine.

"Préparons le présent. Anticipons l’avenir. Ensemble."

Retrouvez-moi aussi sur les réseaux

Je partage régulièrement des contenus pédagogiques, des cas concrets, et des vidéos explicatives sur la gestion de patrimoine.

J’ai notamment réalisé une vidéo sur ce sujet sur mes réseaux, découvrez là ici :